Column税務コラム

平成30年7月に相続法制の見直しを内容とする「民法及び家事事件手続法の一部を改正する法律」と、法務局において遺言書を保管するサービスを行うこと等を内容とする「法務局における遺言書の保管等に関する法律」が成立し、相続法に関するルールが見直されています。

改正の主な内容

(1)残された配偶者の生活のへの配慮

①「配偶者居住権」の創設

施行 : 令和2年4月1日以後開始の相続に係る遺産分割、遺贈等

ただし、同日前にされた遺贈については適用しない

内容 : 相続開始時に被相続人の建物に住んでいた配偶者に対して、終身または一定期間

居住することのできる権利(「配偶者居住権」)を新たに創設

②婚姻期間20年以上の夫婦間における居住用不動産の遺贈又は贈与に対する優遇措置

施行 : 令和元年7月1日以後に行われた遺贈又は贈与について適用

内容 : 遺言がなくても、自宅の生前贈与や遺贈は相続財産とみなす必要がなくなり、配偶者は遺産分割でより多くの財産を取得することが可能

(2)遺言の利用の促進

①自筆証書遺言方式の緩和

施行 : 平成31年1月13日以後に作成された遺言について適用

内容 : 自筆証書遺言についても、財産目録は自書でなくても可(ただし、財産目録の各ページに署名押印の必要あり)

②法務局における自筆証書遺言の保管制度の創設

施行 : 令和2年7月10日より制度開始 (同日前作成の遺言でも所定の様式であれば可)

内容 : 自筆証書遺言について、遺言者の住所地もしくは本籍地、又は所有する不動産の所在地を管轄する遺言書保管所(指定法務局)での保管制度創設。保管された遺言書

は家庭裁判所での検認不要。

(3)遺留分制度に関する見直し

①遺留分の金銭債権化

施行 : 令和元年7月1日以後開始の相続について適用

内容 : 遺留分を侵害された者について、その侵害額を「金銭」で請求できる権利に変更

(改正前「遺留分減殺請求権」⇒改正後「遺留分侵害額請求権」)

②遺留分の算定方法の見直し

施行 : 令和元年7月1日以後開始の相続について適用

内容 : 相続人に対して贈与された場合、相続開始前10年以内に贈与されたものに限って、

「遺留分を算定するための財産の価額」に含めることとされた。

(改正前は相続人に対する贈与は、時期を問わずすべて含めることとされていた。)

(4)その他

①預貯金の払い戻し制度創設

施行 : 令和元年7月1日以後行使可能(相続開始が同日前であっても可)

内容 : 預貯金が遺産分割の対象となる場合、各相続人は、遺産分割が終わる前でも一定

の預貯金の払い戻しが可能(口座毎に計算、一つの金融機関で上限150万円)

②特別の寄与の制度の創設

施行 : 令和元年7月1日以後開始の相続について適用

内容 : 相続人以外の被相続人の親族が無償で被相続人の療養看護等を行った場合、相続人

に対して金銭の請求をすることが可能

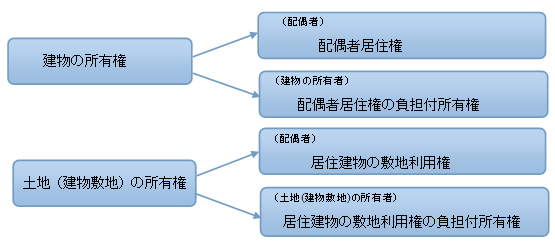

配偶者居住権の税金計算への影響

相続税の計算において、被相続人の財産である居住用建物に配偶者居住権が設定されると、

その建物所有権は、①配偶者居住権と、②配偶者居住権の負担付所有権、に区分されたものと

して、それぞれ評価額が計算されます。

また、居住建物の敷地は、①配偶者による居住建物の敷地を利用する権利と、②居住建物の敷地利用権の負担付所有権、にそれぞれ区分されたものとして評価額が計算されます。

配偶者居住権を設定することにより、配偶者居住権の分だけ建物等所有権に係る相続税評価額は下がります。配偶者居住権設定後の課税関係については、次のとおりです。

1、配偶者の死亡や配偶者居住権の期間満了で配偶者居住権が消滅する場合

配偶者居住権は消滅し、完全な建物等所有権となりますが、消滅した配偶者居住権について

は、相続税も贈与税も課税されません。

2、配偶者と建物等所有者との間で合意解除、配偶者による配偶者居住権の放棄があった場合

相当の対価の支払がされない場合、配偶者から建物等所有者に配偶者居住権の贈与があったものとして、建物等所有者に贈与税が課されます。

3、合意解除等により、建物等所有者から配偶者へ対価が支払われる場合

配偶者に対して所得税・住民税(譲渡所得)が課されます。