Column税務コラム

令和5年分年末調整について

12月は年末調整の時期となります。

昨年との変更点をまとめてみました。

1.令和5年からの変更点

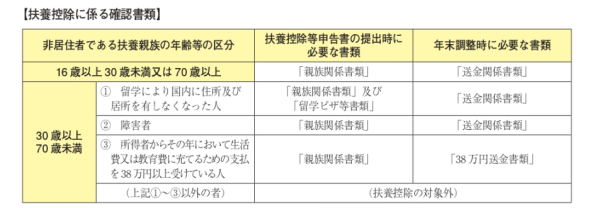

扶養控除の対象となる非居住者である扶養親族の範囲の見直し

令和5年から対象となる扶養親族は下記に該当する人となりました。

・年齢16歳以上30歳未満の人

・年齢70歳以上の人

・年齢30歳以上70歳未満の人のうち次のいずれかに該当する人

①留学により国内に住所及び居所を有しなくなった人

②障害者

③扶養控除の適用を受けようとする所得者からその年において生活費又は教育費に充てるための支払を38万円以上受けている人

つまり令和4年までは16歳以上の非居住者である扶養親族は扶養控除の対象とされていましたが、令和5年からは30歳以上70際未満の方については適用範囲が限定される事になりました。

また年末調整において扶養控除の適用を受けようとする非居住者である親族が上記に該当する場合に必要な書類は次の表になります。

2.令和4年の変更により今年の年末調整書類等の注意点

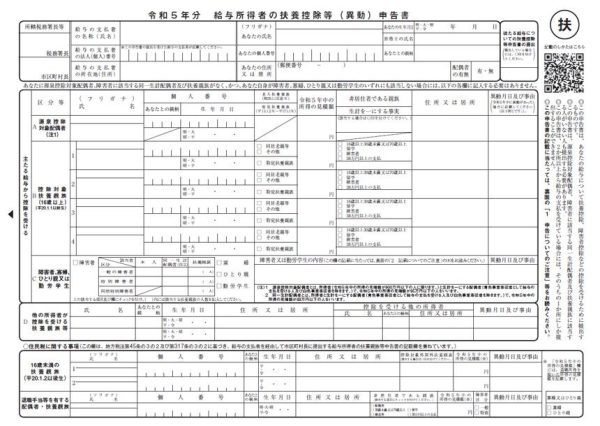

(1)住民税に関する事項 退職手当等を有する配偶者・扶養親族欄の追加

令和5年度分の給与所得者の扶養控除等(異動)申告書から追加されています。

扶養にしようとする一定の配偶者、扶養親族が退職金をもらう見込みがある場合に記載する欄となります。

所得の見積額(※)欄は源泉徴収される退職所得を除いた金額を記載します。

雇用主側では該当者がいる場合には、1月末に提出する「給与支払報告書」には摘要欄に氏名等を

記載する必要がありますのでご注意下さい。

ただし、扶養控除等(異動)申告書は入社時や前年の年末調整の時に提出しているかと思いますので当初提出した扶養控除等(異動)申告書の内容等に変更事項がでてきた場合には、提出済みの申告書の該当箇所に追記、異動月日及び事由欄を記載するようにして下さい。

(2)住宅ローン控除の見直し

住宅ローン控除の見直しは令和4年の税制改正ですが、初年度は確定申告をする為、年末調整で確認するのは令和5年からになります。

①住宅ローン控除率の変更

住宅ローン控除率は年末時点の住宅ローン残高の1%から0.7%に引き下げられました。

ただし令和4年の税制改正前に住宅ローン控除を受けられている方については改正前のまま適用されます。

令和4年から適用される方の申告書は住宅借入金等特別控除額欄が『0.7%』で記載されています。

(一部例外が含まれる為、詳しくは令和5年分年末調整の手引きを参照下さい)

②控除期間の変更

令和4年の税制改正前は住宅の取得から原則10年間(特例13年間)でしたが、令和4年より新築住宅・買取再販住宅については13年間と控除期間が延びました。

ただし中古住宅については10年間のままとなります。

③所得制限の変更

合計所得による所得制限が令和3年までは3,000万円以下となっていましたが、令和4年からは2,000万円以下に下げられています。(家屋の床面積40㎡以上50㎡未満については1,000万円以下)

給与所得以外の所得がある人についてはご注意下さい。

変更点等でご不明点がございましたら当事務所までご連絡下さい。