Column税務コラム

グループ通算税制について

令和2年度税制改正において連結納税制度を見直され、令和4年4月1日以後に開始する事業年度からグループ通算税制が適用されることとなりました。本稿では、グループ通算税制の概要を取り上げます。

- グループ通算制度とは

グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、各法人が個別に法人税額の計算及び申告を行い、その中で、損益通算等の調整を行う制度です。

併せて、後発的に修正・更正事由が生じた場合には、原則として他の法人の税額計算に反映させない(遮断する)仕組みとされており、またグループ通算制度の開始・加入時の時価評価課税及び欠損金の持込み等について組織再編税制と整合性の取れた制度とされています。

- 適用対象法人

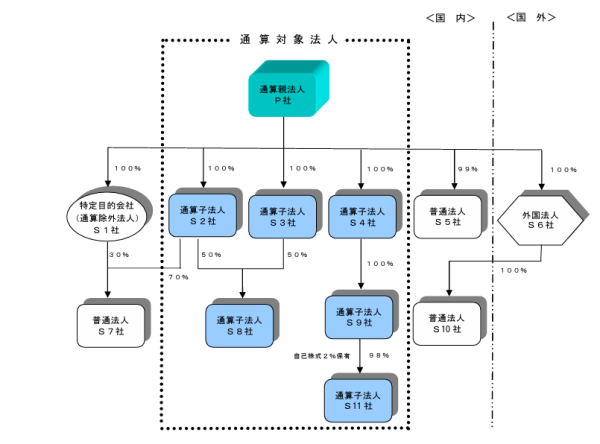

グループ通算制度の適用を受けようとする場合には、「内国法人及びその内国法人との間にその内国法人による完全支配関係がある他の内国法人」の全てが国税庁長官の承認を受けなければならないこととされており、適用対象となる法人は、親法人及びその親法人との間にその親法人による完全支配関係がある子法人(外国法人等を除きます)に限られます。

なお、完全支配関係とは、以下の関係をいいます。

・当事者間の完全支配関係・・・一の者である法人が他の法人の発行済株式等の全部を直接もしくは間接に保有する関係

・当事者間の完全支配関係がある相互の関係

そして、グループ通算税制の対象となる「通算完全支配関係」とは、通算親法人と通算子法人との間の完全支配関係(外国法人等が介在しない一定の関係)、または通算親法人との間にその完全支配関係がある通算子法人相互の関係をいいます。

(出展:国税庁「グループ通算制度に関するQ&A」令和4年7月改定より)

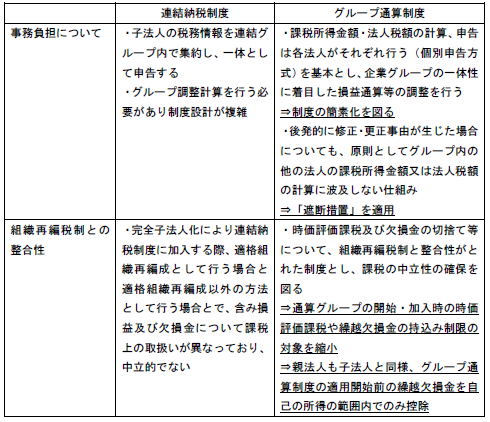

- グループ通算制度の特徴

グループ通算制度の創設に当たり、従来の連結納税制度の課題を踏まえた検討が行われました。

連結納税制度の課題とその課題に対するグループ通算制度の特徴は次の通りです。