Column税務コラム

年末調整が終わり、確定申告が近づいて参りました。今回の税務コラムでは令和7年度税制改正での子育て支援に関する政策税制について記載します。

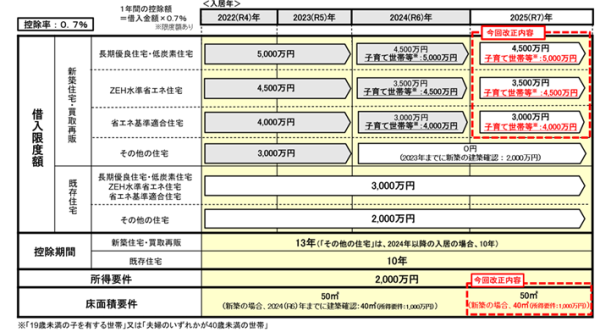

Ⅰ)子育て世帯等に対する住宅ローン控除の拡充

子育て世帯等の住宅取得環境が厳しさを増していること等を踏まえ、住宅ローン減税について、子育て世帯等の借入限度額の上乗せ及び床面積要件の緩和措置を令和7年も引き続き実施されています。なお、住宅ローン控除をはじめて受ける場合は、住宅の区分に応じた提出書類を添付して確定申告をする必要があります。

(出展:こども家庭庁「令和7年度税制改正の概要」)

Ⅱ)子育て世帯等に対する住宅リフォーム税制の拡充

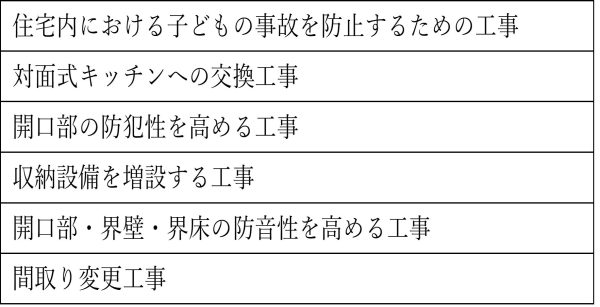

子育て世帯等が子育てに対応した住宅のリフォームを行う場合に、以下の一定の要件の下で、子育て対応リフォームに該当する標準的な工事費用相当額の10%(工事費用限度額250万円)に相当する金額等が所得税から控除されます。

―控除の適用を受けるための要件-

次のすべての要件を満たすとき

① 自己が所有する家屋について、子育て対応改修工事をして、令和6年4月1日から令和7年12月31日までの間に自己の居住の用に供していること。

② 子育て対応改修工事の日から6か月以内に居住の用に供していること。

③ この特別控除を受ける年分の合計所得金額が、2,000万円以下であること。

④ 工事をした後の住宅の床面積が50平方メートル以上であり、かつ、床面積の2分の1以上を専ら自己の居住の用に供していること。

⑤ 2以上の住宅を所有している場合には、主として居住の用に供すると認められる住宅であること。

⑥ 子育て対応改修工事に係る標準的な費用の額(その工事等の費用に関し補助金等の交付を受ける場合はその額を控除した額)が50万円を超えるものであること。

⑦ 工事費用の2分の1以上の額が自己の居住用部分の工事費用であること。

⑧ 令和7年1月1日以後に居住の用に供する場合において、前年に、同一の住宅について、子育て対応改修工事をして、住宅特定改修特別税額控除を受けていない。

―子育て対応改修工事-

①40歳未満であって配偶者を有する者 ②40歳以上であって40歳未満の配偶者を有する者 ③19歳未満の扶養親族を有する者、のいずれかに該当する者が行った以下の工事

―提出書類等-

確定申告書に次の書類を添えて提出。

1 、住宅耐震改修特別控除額・住宅特定改修特別税額控除額の計算明細書

2、 建築士等が発行した「増改築等工事証明書」

3 、家屋の「登記事項証明書」などで床面積が50平方メートル以上であることを明らかにする書類

参考:国税庁「No.1228 子育て対応改修工事をした場合(住宅特定改修特別税額控除)」

国土交通省「リフォーム促進税制(子育て対応リフォーム)ご利用ガイドブック(令和7年4月更新版)」

Ⅲ)子育て世帯に対する生命保険料控除の拡充

新生命保険料にかかる一般生命保険料控除について、居住者が23歳未満の扶養親族を有する場合には、令和8年分のみ現行の4万円の適用限度額に対して2万円の上乗せ措置が講じられ、適用限度額が6万円に拡充されました。

上記の通り、令和8年度の年末調整において子育て世帯は生命保険料控除枠が拡充されます。