Column税務コラム

年末調整の時期が近づいています。令和7年の年末調整では、前年からの改正点が多くありますので、今回のコラムでは改正点を中心とした年末調整の留意点を取り上げます。

(1)扶養親族等の所得要件の改正

給与所得の計算で給与収入から控除する給与所得控除について、55万円の最低保証額が65万円に、また扶養親族、同一生計配偶者の所得要件が48万円から58万円に引き上げられました。この結果、令和7年より、その生計一の親族や配偶者の所得が給与所得のみの場合、給与収入が123万円以下(令和6年までは103万円以下)であれば、他の要件を満たせば扶養控除や配偶者控除の対象となります。

すでに提出済みの令和7年扶養控除等申告書は改正前の所得を基に記載していると思いますので、令和7年より新たに扶養控除の対象となる方がいないか、確認が必要です。

(2)基礎控除の見直し

基礎控除の適用を受ける場合は「基礎控除申告書」に合計所得金額の見積額を記載することとされています。令和6年までは、合計所得金額が2400万円以下であれば一定額(48万円)の基礎控除でしたが、令和7年は2350万円以下の場合、合計所得金額に応じて適用される基礎控除の額は58万円~95万円となります。なお、合計所得金額は、年末調整を行う勤務先以外で令和7年中に発生する他の所得も合算して計算した金額です。

(3)特定親族特別控除の創設

19歳以上22歳以下の生計一の親族がいる場合、令和7年より控除の対象が広がります。令和7年のその19歳以上22歳以下の生計一の親族の合計所得金額が123万円以下(給与収入のみの場合、給与収入が188万円以下)であれば、扶養控除又は特定親族特別控除の適用が可能です。このうち合計所得金額が58万円超(給与収入のみの場合、給与収入123万円超)の場合、特定親族特別控除の申告を受けるためには、新たに創設された「特定親族特別控除申告書」の提出が必要です。特定親族特別控除は、その特定親族の所得に応じて金額が逓減していきますので、申告書にその特定親族の「令和7年中の所得見込」を記載します。

(4)通勤手当の非課税限度額の改正

令和7年11月19日に通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額を引き上げる改正がされました。この改正は令和7年11月20日に施行され、令和7年4月1日以後に支払われるべき通勤手当に遡って適用されます。今回の改正は通勤距離が10㎞以上の場合が対象で、10㎞未満の場合引き上げはありません。

令和7年4月1日以降の通勤手当の金額が改正前の非課税限度額を超えるため源泉徴収されていた者で、改正後の非課税限度額で計算すると過納となる場合、年末調整で精算することとされましたので、対象となる方がいないか確認が必要です。

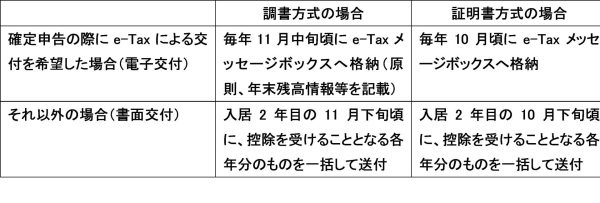

(5)調書方式による住宅借入金等特別控除

令和4年改正により、これまでの年末残高証明書を用いる「証明書方式」から、年末残高調書を用いる「調書方式」とする改正が行われ、令和6年1月1日以降に居住を開始した者について、対応が完了した金融機関等から順次、調書方式に移行する取扱いとなっており、令和7年の年末調整より「調書方式」の適用を受ける従業員の方がいる可能性があります。調書方式の場合は、原則として国税庁より交付される「控除証明書」に住宅借入金等の年末残高が記載される(※)ため、金融機関発行の「借入金年末残高証明書」の添付は不要とされています。

※ただし、借換えのある場合や、調書方式の場合でも「電子交付」でなく「書面交付」の場合の3年目以降の「控除証明書」には、年末残高は記載されません

- 住宅借入金等特別控除申告書の本人への交付方法

(出展:国税庁「令和7年分 年末調整のしかた」)

(6)令和8年分の扶養控除等申告書の記載事項の変更

特定親族特別控除の創設に伴い、令和8年年末時点で19歳以上22歳以下の生計一の親族で、合計所得金額が100万円以下(給与収入のみの場合、令和8年中の給与収入が165万円以下)であれば、令和8年は「源泉控除対象親族」に該当しますので、令和8年の扶養控除等申告書のB欄にその19歳以上22歳以下の生計一の親族の氏名と令和8年中の所得見込を記入します。令和8年1月からの源泉徴収事務では、「源泉控除対象親族」も含めて扶養親族等の数を算定します。